发布日期:2025-06-25 21:47 点击次数:132

安防巨头海康威视(002415.SZ)在2024年交出了一份增收不增利的得益单露出 twitter,公司在Q4更是出现谋利双降的情况。

证券之星防范到露出 twitter,公司的国表里市集分化显著。国内市集收入增速放缓影响了全年功绩阐发,而国外市集虽稳步增长但面对渠说念建立与土产货化挑战。与此同期,被外界视为破局要津的更动业务,短期内尚难扛起功绩增长的重担。多重压力重叠之下,海康威视渐渐归于闲居。

Q4谋利双降,国内市集承压

公开资料显露,海康威视聚焦于智能物联网、大数据职业和灵敏业务,同期,公司拓展智能家居、出动机器东说念主与机器视觉、汽车电子、灵敏存储、灵敏消防等更动业务。

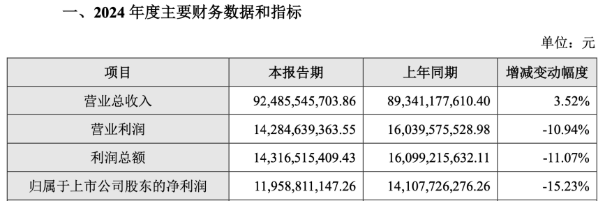

据2024年度功绩快报显露,公司达成商业总收入924.86亿元,同比增长3.52%;归母净利润为119.59亿元,同比下滑15.23%,公司出现增收不增利的情况。

其中,公司在Q4则出现谋利双降的情况,其营收为274.95亿元,同比下滑2%;归母净利润为38.51亿元,同比下滑27%。实质上,自2024年Q1起,公司的营收同比增速在渐渐放缓,到了Q4已出现负增长,而公司的归母净利润则于Q2出现下滑,并握续至Q4。

证券之星防范到,海康威视国表里市集分化显著,国内业务增速放缓影响了公司全年功绩阐发。公司在功绩快报中提到,公司国内业务在2024年增速下落,国外市集稳步增长。

国内市集手脚公司的挫折市集,在2024年上半年为公司带来了超六成的收入。公司将国内业务分为PBG(大众职业作事群)、EBG(企作事作事群)、SMBG(中小企业作事群)三大作事群。

日本父女乱伦据了解,海康威视的PBG主要以政府客户为中枢,视频监控产物线占比较重。PBG曾是公司国内业务收入的挫折复旧。不外,自2019年起,公司的PBG收入增速低于公司合座营收增速,在2022年及2023年衔接两年出现负增长,其收入也由2021年的191.61亿元降至2023年的153.54亿元。

到了2024年上半年,PBG营收握续下滑,同比下滑9.25%,为56.93亿元。同期,PBG收入占国内业务的比重逐年下落,营收主力军的位置已被EBG取代。需要指出的是,公司的PBG业务与场所财政资金气象关系细密,连年来,在G端传统安防需求在高浸透率与场所财政趋紧的情况下,对该业务变成影响。

公司EBG业务涵盖万千硬件开荒与两大软件平台(海康慧拼运用赋能平台与云眸企业级SaaS平台),主要面向大型企业市集,包括金融、动力、楼宇、文教卫等多个行业;SMBG主要面向中小企业客户,提供智能物联网(IoT)措置有贪图和职业。

在2024年上半年,EBG和SMBG的收入增速分歧为7.05%、0.64%,难以皆备对消PBG收入下落的影响,因此公司国内业务的增速为5.98%,不足其境外业务的17.51%。证券之星防范到,在2024年Q3,公司PBG在该季度收入增速转正,但SMBG三季度负增长较为显著。

此外,在分析海康威视所面对的竞争压力时,业内东说念主士指出,公司一方面面对来安闲华股份、宇视科技等老敌手的竞争。另一方面,华为等企业也跨界安防,况兼华为这种公司在东说念主工智能、云筹画、大数据方面更有上风,能提供更高效的措置有贪图。

出海彭胀存挑战,更动业务难撑大局

比拟境内业务,海康威视国外业务增长态势显著更为乐不雅,但该业务面对的挑战亦约束淡薄。

在国外市集,不同地区的市集互异化也较为显著。如西洋市集手脚安防主力市集,破钞对对隐讳保护有较高的条款,新兴市集(如东南亚、非洲)则处于产物晋升阶段,破钞者阐述有限且对价钱明锐,这意味着海康威视需因地制宜,以知足各地破钞者的需求。

有分析指出,海康威视的国外渠说念建立仍不够完善。尤其是在散播化市集,国外市集与国内近似,呈现出碎屑化特征。此前,海康威视在国内通过渠说念下千里策略顺利浸透市集,从2018年建立省级业务中心、重心地市成立二级分公司,到2021年渠说念触达区县级店铺,缓缓得回碎屑化需求。关连词,将这一模式复制到国外不同地区,意味着海康威视需要插足多数时辰和资金本钱进行土产货化千里淀。

除了国外市集除外,海康威视的更动业务一直是业界关怀的重心。

公司的更动业务触及智能家居、机器东说念主、热成像、汽车电子、存储等8伟业务,上述业务分歧由子公司萤石网罗、海康机器、海康微影、海康汽车时间、海康存储精良。

从功绩层面分析,连年来,海康威视的更动业务营收范围呈上涨趋势,但尚难与公司的安防主业相抗衡。2024上半年,更动业求达成营收103.28亿元,同比增长26.13%,占公司业务比重为25%。

不仅如斯,蓝本公司寄但愿的成长板块,在国内需求受影响的情况下,其增速也在Q3出现了下滑。合座而言,短期内更动业务可能难以挑起通盘这个词业务增长的大梁。

从市集竞争样式来看,公司所布局的智能家居边界早已成为红海,不仅有小米、百度、阿里等互联网公司扎堆布局,还有海尔等传统家电企业虎视眈眈。而在汽车电子边界,特斯拉、小鹏等新动力车企以及博世、大陆等传统零部件供应商各具竞争上风;在工业自动化边界,施耐德电气和西门子等国际巨头则占据主导地位,难以被撼动。

护士层大换血,用度高企侵蚀利润

证券之星防范到,2024年下半年以来,海康威视进行了护士层编削。

2024年8月,海康威视任命原总司理胡扬忠为公司董事长,聘用徐鹏为总司理,黄方红为高档副总司理,兼任董事会布告,任金艳为高档副总司理,兼财务精良东说念主。公司还分歧任命何虹丽、浦世亮、郭旭东、毕会娟、徐习明、陈军科、蔡昶阳为该公司高档副总司理。

这次编削被官方称为“年青化改进”。黄方红在客岁召开的功绩走漏会上默示,历程这次编削,海康的护士团队中60后的高管就沿途退出了。永久来看,总司理更偏向于公司的日常运营,董事长翌日会在公司中永久策略指标、出息问题的沟通上插足更多元气心灵。

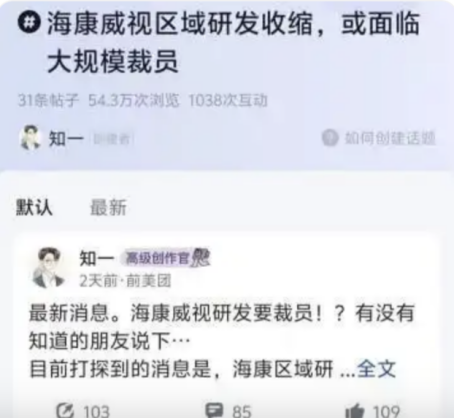

跟着护士层的编削,裁人的音问也随之而来。客岁10月,有网友在酬酢运用脉脉上爆料称,海康威视近期正在进行大范围组织编削,瞻望裁人东说念主数将摧残千东说念主大关,而研发部门是裁人重灾地,32个研发区域放松到12个。

之后,海康威视方面对此进行了文书,明确默示公司不存在大范围裁人,而是进行谋划策略编削,优化总部及重心城市的研发力量,相应编削了部分岗亭成就。

证券之星防范到,在裁人与编削背后,公司面对着用度高企、亟需减员降本的窘境。连年来,公司时间用度逐年走高,已对公司的盈利身手变成影响。2024年前三季度,公司的销售用度、护士用度以及研发用度分歧为86.87亿元、22.62亿元、87.36亿元,同比变动幅度分歧为12.77%、10.61%、6.89%,增幅均高于营收增幅的6.06%。(本文首发证券之星,作家|李若菡)